Sobre el Impuesto a las Personas Jurídicas

Es muy grande la cantidad de condóminos con sociedad y deben saber con certeza qué hacer.

En estos días se está hablando mucho del Impuesto a las Personas Jurídicas (ley 9024), y a pesar de que la voracidad fiscal nunca cesa, con el aparente fallecimiento del Plan Fiscal, de momento su única boca es este Impuesto y de seguro la van a querer usar. El Registro finalmente publicó la tan ansiada Reglamentación y aunque podría variar ligeramente durante su práctica, de seguido les brindamos once puntos esenciales y sencillos según los textos:

1.- TARIFA: La tarifa anual del Impuesto es de medio Salario Base, que este año 2012 es la suma de C.360,600; por lo que el Impuesto sería de C. 180,300. Como la ley entró a regir el 1 de abril de 2012 este año el período es menor por lo que sería la suma de C.135.225. Inicialmente el cobro de dicho tributo se realizará a través del sistema Tasaban del Banco de Costa Rica, no obstante podrá a futuro autorizarse a otras entidades o instituciones, para que lo realicen. Para saber cuánto corresponde pagar, puede consultarse con la cédula jurídica en esta página.

2.- INACTIVAS: Las sociedades que se hayan registrado como inactivas ante Tributación antes del 1 de abril de 2012, pagarán un 25% de un Salario Base; por lo que este año este Impuesto sería de C.90,150. Como la ley entró a regir el 1 de abril de 2012 este año el período es menor por lo que sería la suma de C.67,613. Cualquier inscripción luego del 1 de abril de 2012, regiría para el año entrante.

3.- PYMES: Las sociedades que se hayan registrado ante el MEIC como pymes antes del 1 de abril de 2012, según este vínculo, están exentas del Impuesto. Cualquier inscripción luego del 1 de abril de 2012, regiría para el año entrante.

4.- NUEVAS: Las sociedades que se constituyen, deben pagar el Impuesto proporcionalmente desde el día de presentación al Diario del Registro y hasta el último día del año 2012.

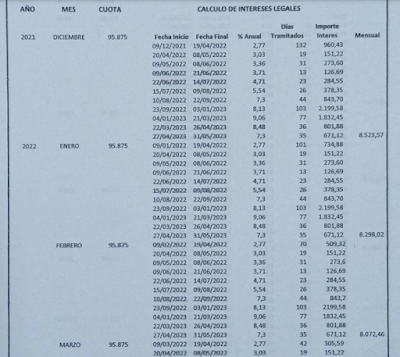

5.- PLAZO: El plazo para pagar es los primeros 30 días naturales del año. Este año 2012, por la fecha de vigencia de la ley, va del 1 de abril al 1 de mayo de 2012. Luego del 1 de mayo de 2012, se considerará la sociedad como morosa, con lo que se le suman intereses a la deuda. Actualmente el interés es de un 13,30% Luego de 3 períodos pendientes el Registro gestionará la disolución, pero la obligación de pago del impuesto subsiste, y se anotará sobre los bienes de la sociedad, para ejercer el privilegio de cobro de la hipoteca o prenda legal.

6.- SANCIONES: Si una sociedad no ha pagado este Impuesto, el Registro como Administración Tributaria, debe gestionar el cobro, y no permitirá la inscripción de ningún documento ni emitirá ninguna certificación de personería jurídica mientras esté morosa. Además, le aplican las multas por no presentar declaraciones (Medio Salario Base adicional), con sus reducciones (79 y 88 CNPT)

7.- DISOLUCIÓN Y NO ACORTAMIENTO DEL PLAZO: Si la sociedad se va a DISOLVER y la gestión se concluye antes del 1 de julio de 2012, por única vez y solo este año, NO pagará el Impuesto. La reducción del plazo inicialmente no estaba exenta del Impuesto y no exoneraba de que deba seguirse pagando, a pesar de la obvia dificultad práctica de notificar una sociedad de plazo vencido. Como dijimos, esto era disputable ya que el Código de Comercio y la circular del Registro que regula estos temas están en contradicción. Se ha modificado y la directriz 003-2012 ahora permite que ambas (disueltas y de plazo vencido) no paguen el Impuesto. Además, según una interpretación mayoritaria, si se trata de una fusión, sí pagaría el Impuesto (se exigiría a partir del 1 de mayo 2012)

8.- DERECHOS DE INSCRIPCIÓN: Cualquier movimiento sobre una sociedad (incluida la disolución), debe pagar los derechos de Registro por C.36,060 este año 2012.

9.- OBLIGADOS: Los obligados al pago son las sociedades mercantiles (anónimas, limitadas, en comandita, en nombre colectivo, e incluidas las S.A.L.), las E.I.R.L. y las sucursales o representantes de empresas extranjeras. Los condominios, fideicomisos, asociaciones, sociedades civiles, y otras personas jurídicas NO mercantiles, no están obligados a pagar este Impuesto.

10.-TRASPASO DE BIENES: Los bienes que se traspasen de personas jurídicas inactivas desde al menos 24 meses antes de la vigencia de la ley (1 de abril de 2010, aunque no está exigiendo el Registro este plazo tan extendido), a otras personas jurídicas (aún no inactivas) o a personas físicas, presentados al Diario del Registro antes del día 1 de octubre de 2012, estarán exentos de timbres e impuestos, por una única vez. La exención no cubre el Impuesto a las personas jurídicas que sí debería pagarse.

11.- RENUNCIA DE REPRESENTANTES: La renuncia de representantes legales (no incluye otros miembros del Concejo de Administración si no tienen poder de representación) es posible pero debe presentarse al Diario del Registro de Personas Jurídicas antes del 1 de abril de 2014 que se inscribirá independientemente del pago o no del Impuesto de la sociedad a cuya representación renuncia y sin que se deban nombrar sustitutos. Los derechos arancelarios son de C.2,000 únicamente.

NOTICIA: Cinco recursos ante Sala IV pretenden frenar cobro de impuesto a sociedades Aparentemente dos de ellas ya fueron resueltas rechazándolas de plano, ver aquí

En estos días se está hablando mucho del Impuesto a las Personas Jurídicas (ley 9024), y a pesar de que la voracidad fiscal nunca cesa, con el aparente fallecimiento del Plan Fiscal, de momento su única boca es este Impuesto y de seguro la van a querer usar. El Registro finalmente publicó la tan ansiada Reglamentación y aunque podría variar ligeramente durante su práctica, de seguido les brindamos once puntos esenciales y sencillos según los textos:

1.- TARIFA: La tarifa anual del Impuesto es de medio Salario Base, que este año 2012 es la suma de C.360,600; por lo que el Impuesto sería de C. 180,300. Como la ley entró a regir el 1 de abril de 2012 este año el período es menor por lo que sería la suma de C.135.225. Inicialmente el cobro de dicho tributo se realizará a través del sistema Tasaban del Banco de Costa Rica, no obstante podrá a futuro autorizarse a otras entidades o instituciones, para que lo realicen. Para saber cuánto corresponde pagar, puede consultarse con la cédula jurídica en esta página.

2.- INACTIVAS: Las sociedades que se hayan registrado como inactivas ante Tributación antes del 1 de abril de 2012, pagarán un 25% de un Salario Base; por lo que este año este Impuesto sería de C.90,150. Como la ley entró a regir el 1 de abril de 2012 este año el período es menor por lo que sería la suma de C.67,613. Cualquier inscripción luego del 1 de abril de 2012, regiría para el año entrante.

3.- PYMES: Las sociedades que se hayan registrado ante el MEIC como pymes antes del 1 de abril de 2012, según este vínculo, están exentas del Impuesto. Cualquier inscripción luego del 1 de abril de 2012, regiría para el año entrante.

4.- NUEVAS: Las sociedades que se constituyen, deben pagar el Impuesto proporcionalmente desde el día de presentación al Diario del Registro y hasta el último día del año 2012.

5.- PLAZO: El plazo para pagar es los primeros 30 días naturales del año. Este año 2012, por la fecha de vigencia de la ley, va del 1 de abril al 1 de mayo de 2012. Luego del 1 de mayo de 2012, se considerará la sociedad como morosa, con lo que se le suman intereses a la deuda. Actualmente el interés es de un 13,30% Luego de 3 períodos pendientes el Registro gestionará la disolución, pero la obligación de pago del impuesto subsiste, y se anotará sobre los bienes de la sociedad, para ejercer el privilegio de cobro de la hipoteca o prenda legal.

6.- SANCIONES: Si una sociedad no ha pagado este Impuesto, el Registro como Administración Tributaria, debe gestionar el cobro, y no permitirá la inscripción de ningún documento ni emitirá ninguna certificación de personería jurídica mientras esté morosa. Además, le aplican las multas por no presentar declaraciones (Medio Salario Base adicional), con sus reducciones (79 y 88 CNPT)

7.- DISOLUCIÓN Y NO ACORTAMIENTO DEL PLAZO: Si la sociedad se va a DISOLVER y la gestión se concluye antes del 1 de julio de 2012, por única vez y solo este año, NO pagará el Impuesto. La reducción del plazo inicialmente no estaba exenta del Impuesto y no exoneraba de que deba seguirse pagando, a pesar de la obvia dificultad práctica de notificar una sociedad de plazo vencido. Como dijimos, esto era disputable ya que el Código de Comercio y la circular del Registro que regula estos temas están en contradicción. Se ha modificado y la directriz 003-2012 ahora permite que ambas (disueltas y de plazo vencido) no paguen el Impuesto. Además, según una interpretación mayoritaria, si se trata de una fusión, sí pagaría el Impuesto (se exigiría a partir del 1 de mayo 2012)

8.- DERECHOS DE INSCRIPCIÓN: Cualquier movimiento sobre una sociedad (incluida la disolución), debe pagar los derechos de Registro por C.36,060 este año 2012.

9.- OBLIGADOS: Los obligados al pago son las sociedades mercantiles (anónimas, limitadas, en comandita, en nombre colectivo, e incluidas las S.A.L.), las E.I.R.L. y las sucursales o representantes de empresas extranjeras. Los condominios, fideicomisos, asociaciones, sociedades civiles, y otras personas jurídicas NO mercantiles, no están obligados a pagar este Impuesto.

10.-TRASPASO DE BIENES: Los bienes que se traspasen de personas jurídicas inactivas desde al menos 24 meses antes de la vigencia de la ley (1 de abril de 2010, aunque no está exigiendo el Registro este plazo tan extendido), a otras personas jurídicas (aún no inactivas) o a personas físicas, presentados al Diario del Registro antes del día 1 de octubre de 2012, estarán exentos de timbres e impuestos, por una única vez. La exención no cubre el Impuesto a las personas jurídicas que sí debería pagarse.

11.- RENUNCIA DE REPRESENTANTES: La renuncia de representantes legales (no incluye otros miembros del Concejo de Administración si no tienen poder de representación) es posible pero debe presentarse al Diario del Registro de Personas Jurídicas antes del 1 de abril de 2014 que se inscribirá independientemente del pago o no del Impuesto de la sociedad a cuya representación renuncia y sin que se deban nombrar sustitutos. Los derechos arancelarios son de C.2,000 únicamente.

NOTICIA: Cinco recursos ante Sala IV pretenden frenar cobro de impuesto a sociedades Aparentemente dos de ellas ya fueron resueltas rechazándolas de plano, ver aquí